Nội dung

1. Giới thiệu về Bảo Hiểm Nhà tư nhân của Bảo Minh

BẢO HIỂM HỎA HOẠN NHÀ TƯ NHÂN là sản phẩm bảo hiểm phòng ngừa các rủi ro về nhà ở như: Cháy, nổ, sét đánh…Có thể nói hỏa hoạn, cháy nổ nhà tư nhân là những rủi ro dễ xảy ra cho ngôi nhà của bạn nhưng cũng là những rủi ro gây hậu quả nặng nề nhất. Rủi ro CHÁY (do nổ hoặc bất cứ nguyên nhân nào khác) có thể thiêu rụi toàn bộ tài sản trong ngôi nhà, các thiết bị, vật liệu gắn trên tòa nhà, làm biến dạng ngôi nhà của bạn. Rủi ro SÉT ĐÁNH, có thể ngay lập tức làm hư hỏng méo mó tài sản, gây chập cháy dẫn đến hoản hoạn cho toàn bộ ngôi nhà. Như vậy, cho dù nguyên nhân cháy nổ, hỏa hoạn đến từ đâu thì cũng đều gây ra hậu quả nghiêm trọng cho nhà tư nhân. Điều cần đặc biệt lưu ý là, khi rủi ro hỏa hoạn xảy ra, việc ngăn chặn và giảm thiểu rủi ro về tài sản trong căn nhà không hề dễ dàng, nếu quá mạo hiểm trong việc tự xử lý đám cháy bằng nỗ lực cá nhân không những không đem lại hiệu quả nhiều mà còn có thể nguy hiểm tới tính mạng. Nếu liên hệ đội cứu hỏa đến xử lý thì do yếu tố bất ngờ, diễn biến nhanh của đám cháy, khi đội cứu hộ tới nơi thì có thể tài sản đã bị hư hỏng nặng về.

2. Người tham gia bảo hiểm nhà tư nhân

– Là chủ sở hữu, Người đi thuê, Người được giao quản lý, trông coi hoặc sử dụng tài sản được bảo hiểm và được nêu tên cụ thể trong Giấy chứng nhận bảo hiểm

3. Phạm vi bảo hiểm Nhà tư nhân

– Hỏa hoạn, sét đánh

– Nổ nồi hơi phục vụ sinh hoạt, hơi đốt phục vụ sinh hoạt, thắp sáng hoặc sưởi ấm trong nhà nhưng không phải nổ do hơi đốt, khí nén phục vụ cho mục đích sản xuất kinh doanh;

– Máy bay và các phương tiện hàng không khác hoặc các thiết bị từ các phương tiện đó rơi xuống;

– Đâm va do xe cộ hoặc súc vật không thuộc quyền sở hữu hoặc quyền kiểm soát của Người được bảo hiểm hoặc người làm thuê cho Người được bảo hiểm;

– Động đất, núi lửa;

– Giông bão, lũ lụt, nhưng loại trừ tài sản bị phá hủy, hư hại do sương muối, sụt lở đất;

– Trộm cướp có kèm theo

+ Hành động đột nhập hoặc thoát ra khỏi địa điểm được bảo hiểm bằng vũ lực hoặc bạo lực,

+ Tấn công, sử dụng vũ lực hoặc đe dọa Người được bảo hiểm, người làm thuê hoặc thành viên gia đình của Người được bảo hiểm.

– Ngoài ra, Bảo Minh sẽ bồi thường tổng cộng không quá 10% giá trị tổn thất cho chi phí chữa cháy và chi phí dọn dẹp hiện trường trong trường hợp xảy ra tổn thất và/hoặc thiệt hại thuộc phạm vi bảo hiểm. Tuy nhiên, trong mọi trường hợp tổng số tiền bồi thường không vượt quá tổng số tiền bảo hiểm ghi trong Giấy chứng nhận bảo hiểm

4. Không thuộc phạm vi bảo hiểm nhà tư nhân

– Tổn thất do hành động gian lận, thiếu trung thực, đồng lõa hoặc cố ý của Người được bảo hiểm gây ra.

– Các thủ đoạn và biện pháp man trá nhằm trục lợi từ hợp đồng bảo hiểm này của Người được bảo hiểm hoặc đại diện hợp pháp của họ.

– Tổn thất được cho là do trộm cướp nhưng không có bằng chứng hoặc không để lại dấu vết.

– Bất kỳ thiệt hại nào phát sinh do hậu quả, trực tiếp hoặc gián tiếp của các sự kiện sau:

+ Chiến tranh, xâm lược, nội chiến hoặc các sự kiện tương tự;

+ Binh biến, bạo loạn, khởi nghĩa, cách mạng, bạo động, đảo chính;

– Khủng bố (với mục đích chính trị, bao gồm cả việc sử dụng bạo lực nhằm gây hoang mang trong toàn xã hội hoặc một bộ phận công chúng).

– Tổn thất, thiệt hại hoặc rủi ro bắt nguồn từ/hoặc phát sinh từ/hoặc là hậu quả trực tiếp hoặc gián tiếp của vũ khí hạt nhân, phóng xạ ion hoá hoặc nhiễm phóng xạ từ nhiên liệu hạt nhân hoặc từ chất thải hạt nhân do bốc cháy nguyên liệu hạt nhân.

– Bất kỳ thiệt hại nào xảy ra khi ngôi nhà bỏ trống, không có người cư trú, sử dụng hoặc trông coi liên tục quá 30 ngày;

– Bất kỳ thiệt hại nào phát sinh đối với tài sản được bảo hiểm nếu Người được bảo hiểm bị truất quyền sở hữu, sử dụng hoặc quản lý vĩnh viễn hoặc tạm thời do tài sản bị tịch biên, tịch thu, trưng dụng, thu hồi, phá hủy theo quyết định của cơ quan công quyền hoặc luật pháp Việt Nam.

– Thiệt hại do tài sản tự lên men, tự toả nhiệt hoặc chịu tác động của bất cứ quá trình xử lý nhiệt nào.

– Thiệt hại hậu quả dưới bất kỳ hình thức nào.

– Thiệt hại của máy móc thiết bị gây ra do hao mòn thông thường hoặc do các bản chất nội tại của máy móc thiết bị đó như quá tải, quá nhiệt, đoản mạch, hồ quang, hư hỏng cơ, điện…

5. Ngôi nhà được bảo hiểm

– Là Ngôi nhà tại địa điểm được ghi trong giấy chứng nhận bảo hiểm.

– Ngôi nhà trong phạm vi Đơn bảo hiểm này phải đáp ứng các tiêu chuẩn cụ thể tùy theo một trong hai loại hình sau:

1. NHÀ CHUNG CƯ với các điều kiện:

a. Chiều cao từ 5 tầng trở lên;

b. Thời gian kể từ khi hoàn thiện xây dựng và đưa vào sử dụng không quá 25 năm cho đến ngày đơn bảo hiểm bắt đầu có hiệu lực.

2. NHÀ LIỀN KỀ, BIỆT THỰ với các điều kiện:

a. Đường vào nhà rộng tối thiểu 4 m hoặc đảm bảo được sự tiếp cận của phương tiện cứu hỏa trong trường hợp xảy ra sự cố cháy, nổ;

b. Thời gian kể từ khi hoàn thiện xây dựng và đưa vào sử dụng không quá 25 năm cho đến ngày đơn bảo hiểm bắt đầu có hiệu lực.

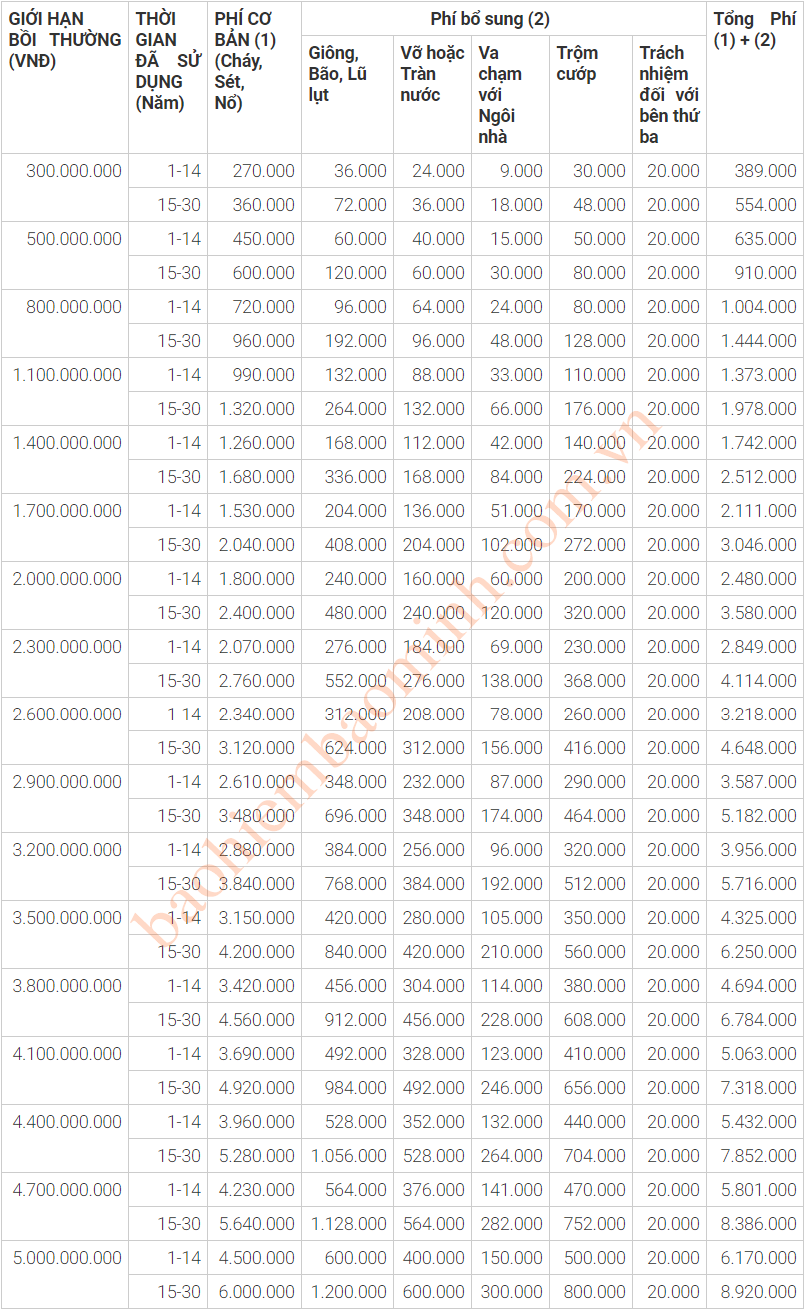

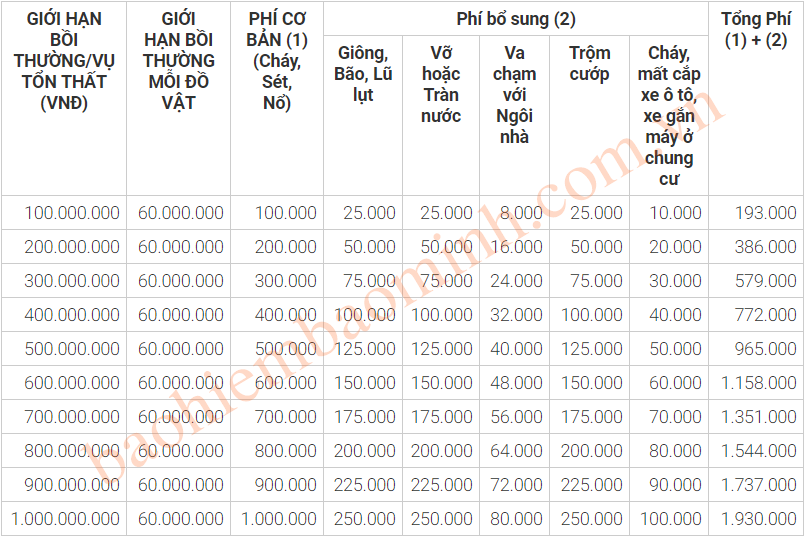

6. Biểu phí bảo hiểm Nhà tư nhân

6.1 Bảo hiểm phần ngôi nhà (Đơn vị: VNĐ)

*Biểu phí áp dụng cho thời hạn 1 năm

6.2 Bảo hiểm phần tài sản bên trong ngôi nhà (Đơn vị: VNĐ)

*Biểu phí áp dụng cho thời hạn 1 năm

7. Nguyên tắc bồi thường Nhà tư nhân

Khi xảy ra bất cứ Thiệt hại nào dẫn đến hoặc có thể dẫn đến khiếu nại theo Hợp đồng bảo hiểm này, NĐBH phải:

- Ngay lập tức thực hiện các biện pháp nhằm hạn chế tổn thất ở mức tối thiểu và tìm kiếm những tài sản bị mất:

- thông báo bằng văn bản cho Bảo Minh,

và

- thông báo cho cơ quan công an trong trường hợp xảy ra những thiệt hại do hành động phá hoại hay với mục đích ác ý.

- Trong vòng 30 ngày hoặc lâu hơn nếu có sự đồng ý bằng văn bản của Bảo Minh, NĐBH phải cung cấp cho Bảo Minh:

- hồ sơ khiếu nại đòi bồi thường tài sản bị mất mát hoặc hư hại, trong đó liệt kê càng chi tiết càng tốt tất cả các đồ vật bị mất mát hoặc hư hại và số tiền tổn thất căn cứ vào giá trị của tài sản tại thời điểm xảy ra tổn thất;

- thông tin chi tiết về tất cả các hợp đồng bảo hiểm khác, nếu có.

NĐBH bằng chi phí của mình phải thu thập và cung cấp cho Bảo Minh các hoá đơn, chứng từ, biên lai, các tài liệu khác, các bằng chứng, thông tin liên quan đến tổn thất, các tài liệu nói rõ nguồn gốc và nguyên nhân tổn thất, tình huống tổn thất, những tài liệu liên quan đến trách nhiệm của Bảo Minh và những tài liệu khác mà Bảo Minh có thể yêu cầu một cách hợp lý đồng thời NĐBH phải gửi cho Bảo Minh một văn bản cam kết tính chất xác thực của khiếu nại và của bất cứ vấn đề nào có liên quan đến khiếu nại.

*Mất quyền lợi được bồi thường

- NĐBH sẽ mất quyền được bồi thường theo Hợp đồng bảo hiểm này nếu khiếu nại của họ là man trá về bất kỳ phương diện nào, hoặc nếu NĐBH hay đại diện của họ sử dụng các thủ đoạn và các biện pháp cố ý nhằm trục lợi theo Hợp đồng bảo hiểm này hoặc thiệt hại gây ra do hành động cóchủ tâm hay có sự đồng lõa của NĐBH.

- Quyền lợi theo Hợp đồng bảo hiểm này cũng sẽ mất hiệu lực đối với bất kỳ khiếu nại nào:

- đã bị khước từ mà không có kiện cáo, tố tụng trong vòng 12 tháng kể từ khi bị khước từ bồi thường;

- đã được giải quyết thông qua thương lượng theo điều kiện của Hợp đồng bảo hiểm này với thư chấp thuận và chuyển quyền khiếu nại của NĐBH;

iii. đã được giải quyết theo quy định hiện hành của Luật pháp Việt Nam.

8. Thủ tục mua bảo hiểm Nhà tư nhân

- Khách hàng tải về Giấy yêu cầu bảo hiểm

- Điền thông tin đầy đủ vào Giấy yêu cầu và gửi vào hòm mail: baominhtructuyen@gmail.com trong mail để lại số điện thoại và địa chỉ nhận hợp đồng bảo hiểm/giấy chứng nhận bảo hiểm)

- Trường hợp cần gấp, Quý khách vui lòng liên hệ số Hotline của Bảo Minh ngay sau khi gửi Giấy yêu cầu để được xử lý kịp thời.

———————————–***———————————–

TẢI VỀ TÀI LIỆU THAM KHẢO BẢO HIỂM HỎA HOẠN NHÀ TƯ NHÂN:

——————————————————————————

Để biết thêm chi tiết về sản phẩm, xin vui lòng liên hệ:

– Đến các Trụ Sở của Bảo Minh gần nhất; hoặc

– Gọi số Hotline của Bảo Minh (<– Xem tại đây) hoặc

– Email: baominhtructuyen@gmail.com