Bảo Hiểm Bảo Minh cung cấp gói bảo hiểm sức khỏe cho doanh nghiệp với đa dạng lựa chọn, quyền lợi hấp dẫn, chi phí bồi thường cao.

Tham gia bảo hiểm sức khỏe cho doanh nghiệp là quyết định thông minh của các tổ chức, công ty Việt. Đây hiện là một trong những gói bảo hiểm chất lượng được Bảo Hiểm Bảo Minh cung cấp. Với chế độ bảo hiểm đa dạng quyền lợi, chi phí tham gia ưu đãi, mọi doanh nghiệp có thể hoàn toàn yên tâm khi chọn chúng tôi để bảo vệ sức khỏe cho nhân viên của mình.

Nội dung

- 1. Khái niệm bảo hiểm sức khỏe cho doanh nghiệp

- 2. Vai trò của bảo hiểm sức khỏe cho doanh nghiệp

- 3. Ai nên tham gia bảo hiểm sức khỏe cho doanh nghiệp

- 4. Ưu điểm về bảo hiểm sức khỏe cho doanh nghiệp của Bảo Minh

- 5. Quyền lợi của bảo hiểm sức khỏe cho doanh nghiệp

- 6. Đăng ký tham gia bảo hiểm sức khỏe cho doanh nghiệp

- 7. Quy trình bồi thường

- TÀI LIỆU THAM KHẢO

1. Khái niệm bảo hiểm sức khỏe cho doanh nghiệp

Hiểu đơn giản thì bảo hiểm sức khỏe cho doanh nghiệp chính gói bảo hiểm được cung cấp cho các công ty, doanh nghiệp, tổ chức có nhu cầu bảo vệ sức khỏe nhân viên/người thân của đơn vị. Gói bảo hiểm này được Bảo Hiểm Bảo Minh thiết kế với đa dạng quyền lợi. Trong đó sẽ có các quyền lợi chính và quyền lợi bổ sung.

Tùy theo nhu cầu bảo vệ sức khỏe cũng như khả năng về tài chính của mỗi đơn vị để lựa chọn các gói bảo hiểm tương ứng.Các gói bảo hiểm sức khỏe dành cho doanh nghiệp được hỗ trợ chi trả cho cả chi phí cho các sự cố tai nạn cá nhân, sức khỏe, thai sản…

2. Vai trò của bảo hiểm sức khỏe cho doanh nghiệp

Việc doanh nghiệp tham gia bảo hiểm sức khỏe cho nhân viên/người thân trong đơn vị giúp người được hưởng bảo hiểm có sự hỗ trợ về tài chính nếu sự cố phát sinh. Lựa chọn này cũng giúp doanh nghiệp, công ty giảm áp lực về bồi thường tai nạn lao động nếu không may phát sinh sự cố. Hơn thế nữa, việc tham gia bảo hiểm sức khỏe này cũng giúp doanh nghiệp xây dựng được chế độ phúc lợi tối ưu hơn cho nhân viên. Điều này sẽ giúp tăng sự gắn kết để nhân viên yên tâm cống hiến cho doanh nghiệp trong thời gian dài.

3. Ai nên tham gia bảo hiểm sức khỏe cho doanh nghiệp

Gói bảo hiểm sức khỏe cho doanh nghiệp được áp dụng cho đa dạng các đối tượng người tham gia. Cụ thể như:

– Các doanh nghiệp/tổ chức/công ty có quy mô hoạt động lớn hay nhỏ.

– Doanh nghiệp muốn mua bảo hiểm cho nhân viên hay người thân của nhân viên trong tổ chức/công ty/đơn vị của mình.

– Doanh nghiệp muốn nâng cao chế độ phúc lợi để mang đến sự chăm sóc tốt nhất cho nhân viên, giúp nhân viên yên tâm gắn bó lâu dài.

4. Ưu điểm về bảo hiểm sức khỏe cho doanh nghiệp của Bảo Minh

– Gói bảo hiểm sức khỏe cho doanh nghiệp được Bảo Hiểm Bảo Minh trực tiếp cung cấp với chi phí tham gia ưu đãi. Rất nhiều gói bảo hiểm được thiết kế linh động theo yêu cầu và khả năng tài chính của doanh nghiệp.

– Uy tín lâu năm của dịch vụ cũng là ưu điểm để các doanh nghiệp, công ty yên tâm lựa chọn.

– Phạm vi quyền lợi đa dạng, giúp người được bảo hiểm có sự hỗ trợ tối ưu nhất. Đặc biệt, gói bảo hiểm này còn hỗ trợ cả chi phí sinh đẻ, thai sản mà các gói bảo hiểm cá nhân không có.

– Có thể tham gia cho cả người thân của nhân viên với mức phí ngang với nhân viên. Nếu so với tham gia bảo hiểm cá nhân thì chi phí sẽ rẻ hơn rất nhiều.

– Các thủ tục tham gia bảo hiểm đơn giản, hỗ trợ nhanh chóng.

– Giải quyết bồi thường bảo hiểm nhanh, linh động để giúp người hưởng bảo hiểm có sự hỗ trợ tốt nhất.

5. Quyền lợi của bảo hiểm sức khỏe cho doanh nghiệp

5.1. Một số thuật ngữ

Khi mua bảo hiểm sức khỏe cho doanh nghiệp tại Bảo Minh, bạn cần tìm hiểu một số thuật ngữ cơ bản sau:

1/ Bảo Minh là Tổng Công ty Cổ phần Bảo hiểm Bảo Minh (gọi tắt là Bảo Minh)

2/ Bác sĩ: là người có giấy phép hành nghề khám chữa bệnh hợp pháp theo luật của nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và chỉ thực hiện vệc điều trị cho Người được bảo hiểm trong phạm vi lĩnh vực chuyên môn với giấy phép hành nghề cuẩ mình, nhưng loại trừ bác sĩ chính là Người được bảo hiểm hay là anh em ruột, vợ/chồng, con cái xủa Người được bảo hiểm. Bác sĩ cũng được xem là chuyên gia y tế.

3/ Bệnh đặc biệt: là các bệnh ung thư, u bướu các loại, huyết áp, tim mạch, viêm dạ dày, viêm khớp, viêm gan (A, B, C), sỏi các loại trong hệ bài tiết, viêm xoang mãn tính, đái tháo đường, hen phế quản, viên thận (không bao gồm những ca cấp tính cần điều trị y tế gấp).

4/ Bệnh có sẵn: là bất kỳ một tình trạng sức khỏe bất kỳ nào của Người đợc bảo hiểm đã đợc chuẩn đoán; hoặc đã xuất hiện triệu chứng khiến cho một người bình thường phải đi khám, điều trị; hoặc do có tình trạng đó mà chuyên gia y tế đã khuyên người đợc bảo hiểm cần phải điều trị bất kể là Người được bảo hiểm đã thực sự được điều trị hay chưa.

5/ Bệnh viện nhà nước: là bệnh viện do hoàn toàn nhà nước điều hành và quản lý.

6/ Chi phí dưỡng nhi: bao gồm các khoản: Thuốc dưỡng nhi, dưỡng nhi, xét nghiệm dưỡng nhi, chích ngừa, chi phí vệ sinh em bé ngay sau khi sinh tại bệnh viện đang điều trị.

7/ Chi phí y tế thực tế: là những chi phí hợp lý và cần thiết về mặt y tế, teho chỉ định của bác sĩ điều trị, phát sinh khi Người được bảo hiểm phải điều trị bệnh hoặc điều trị thai sản mà việc điều trị này được bảo hiểm.

8/ Chi phí thông lệ và hợp lý: là những chi phí y tế cần thiết không vượt quá mức chi phí chung của các nhà cung cấp dịch vụ y tế có cùng mức độ trong phạm vi địa lý của hợp đồng, nơi phát sinh những chi phí đó, khi cung cấp các dịc vụ điều trị tương đương hoặc mức độ điều trị , dịch vụ, hay việc cung cấp dịch vụ đối với bệnh tật tương tự.

9/ Chủ hợp đồng: là đơn vị ký kết Hợp đồng bảo hiểm với Bảo Minh và được ghi tên là Chủ hợp đồng trong hợp đồng bảo hiểm.

10/ Cơ sở ý tế: là một cơ sở khám chữa bệnh hợp pháp được pháp luật công nhận, có giấy phép điều trị nội trú,ngoại trú, không phải là nơi dùng để nghỉ ngơi hoặc điều dưỡng hay một cơ sở đặc biệt dành riêng cho người già, hoặc để cai nghiện rượu, ma túy, chất kích thích.

11/ Dị tật bẩm sinh: là sự phát triển bất thường về hình dạng, cấu trúc hoặc vị trí của các bộ phận cấu trúc cơ thể ngay từ giai đoạn phát triển trong tử cung của người mẹ theo ý kiến của bác sĩ trên phương diện y khoa.

12/ Điều trị ngoại trú: là việc người điều trị được bảo hiểm được điều trị tại một cơ sở y tế khám chữa bệnh có giấy phép hoạt động hợp mà không phải nằm viện, không phải là điều trị nội trú, điều trị trong ngày.

13/ Điều trị nội trú:là điều trị y tế khi Người được bảo hiểm có làm thủ tục nhập viện và nằm tại giường bệnh qua đêm. Giấy xuất viện là chứng từ cần thiết để yêu cầu bồi thường cho quyền lợi này.

14/ Điều trị trong ngày: là việc điều trị y tế khi người được bảo hiểm cần thiết phải làm thủ tục nhâp viện và phải điều trị trên giường bệnh nhưng không phải ở lại qua đêm. Giấy xuất viện là chứng từ cần thiết để yêu cầu bồi thường cho quyền lợi này.

15/ Những người phụ thuộc: bao gồm vợ, chồng, con cái hợp pháp. Con cái là những người từ 12 tháng tuổi đến 18 tuổi hoặc 23 tuổi đang theo học các khóa học dài hạn toàn thời gian, chưa kết hôn và sống phụ thuộc và Người được bảo hiểm. Tất cả những người phụ thuộc phải có tên trong hợp đồng bảo hiểm như Người được bảo hiểm.

16/ Nằm viện: là điều trị nội trú quá 24 giờ và điều trị trong ngày. Giấy xuất viện là chứng từ cần thiết để bồi thường cho quyền lợi này.

17/ Phẫu thuật: là một phương pháp khoa học dùng để điều trị thương tật hoặc bệnh tật, các trường hợp thai sản được thực hiện bởi những phẫu thuật viên có băng cấp thông qua những ca mổ, bao gồm nhưng không giới hạn: các phương pháp mang lại kết quả tương đương phẫu thuật (tán sỏi, chiếu tia lasez mổ cườm…), tiểu phẫu, thủ thuật với các dụng cụ y tế trong bệnh viện.

18/ Vật lý trị liệu: là phương pháp chữa trị sử dụng các biện pháp vật lý để giảm đau, phục hồi chức năng của cơ bắp hay các hoạt động bình thường hàng ngày của người bệnh theo chỉ định của bác sĩ điều trị.

5.2. Quyền lợi chính

– Bồi thường chi phí điều trị y tế do đau ốm, tai nạn, thai sản.

– Bồi thường đối với trường hợp thương tật vĩnh viễn hay tử vong.

– Hỗ trợ viện phí trong thời gian nằm viện với thời gian không quá 60 ngày/năm

– Hỗ trợ chi phí phẫu thuật nội trú, ngoại trú và phẫu thuật trong ngày.

– Hỗ trợ điều trị cấp cứu.

– Hỗ trợ các quyền lợi thai sản khi sinh mổ, sinh thường hay điều trị các biến chứng thai sản.

– Hỗ trợ các chi phí điều trị ngoại trú.

– Hỗ trợ chi phí trước lúc nhập viện dựa theo các chỉ định của bác sĩ. Thời gian được tính tối đa không quá 30 ngày trước khi nhập viện.

– Hỗ trợ chi phí điều trị ngoại trú tối đa 30 ngày tính từ ngày xuất viện.

– Hỗ trợ chi phí cho việc chăm sóc y tế tại nhà tối đa 15 ngày sau khi xuất viện.

– Hỗ trợ chi phí y tế đối với cấy ghép nội tạng nhưng không gồm chi phí mua nội tạng hay chi phí hiến tạng.

– Hỗ trợ chi phí phục hồi chức năng.

– Hỗ trợ chi phí cho các dịch vụ vận chuyển y tế trong trường hợp cấp cứu (không bao gồm đường hàng không).

– Hỗ trợ chi phí nằm viện không quá 60 ngày/ năm.

– Hỗ trợ chi phí mai táng trường hợp người tham gia bảo hiểm tử vong.

– Hỗ trợ chi phí điều trị đối với bệnh cấp tính cho em bé trong vòng 07 ngày sau sinh, (Áp dụng với doanh nghiệp tham gia từ 50 nhân viên trở lên)

5.3. Quyền lợi bổ sung

Bảo Hiểm Bảo Minh cũng đưa ra các quyền lợi bổ sung để người hưởng bảo hiểm có được sự hỗ trợ tối ưu nhất. Cụ thể như sau:

– Quyền lợi bảo hiểm không tăng phí cho phép người hưởng bảo hiểm ứng trước tiền bồi thường trong tình huống đặc biệt hay nhập viện.

– Quyền lợi bảo hiểm có tăng phí trong trường hợp điều trị răng cơ bản, điều trị răng toàn diện hay các điều trị ngoại trú khác theo quy định của dịch vụ bảo hiểm.

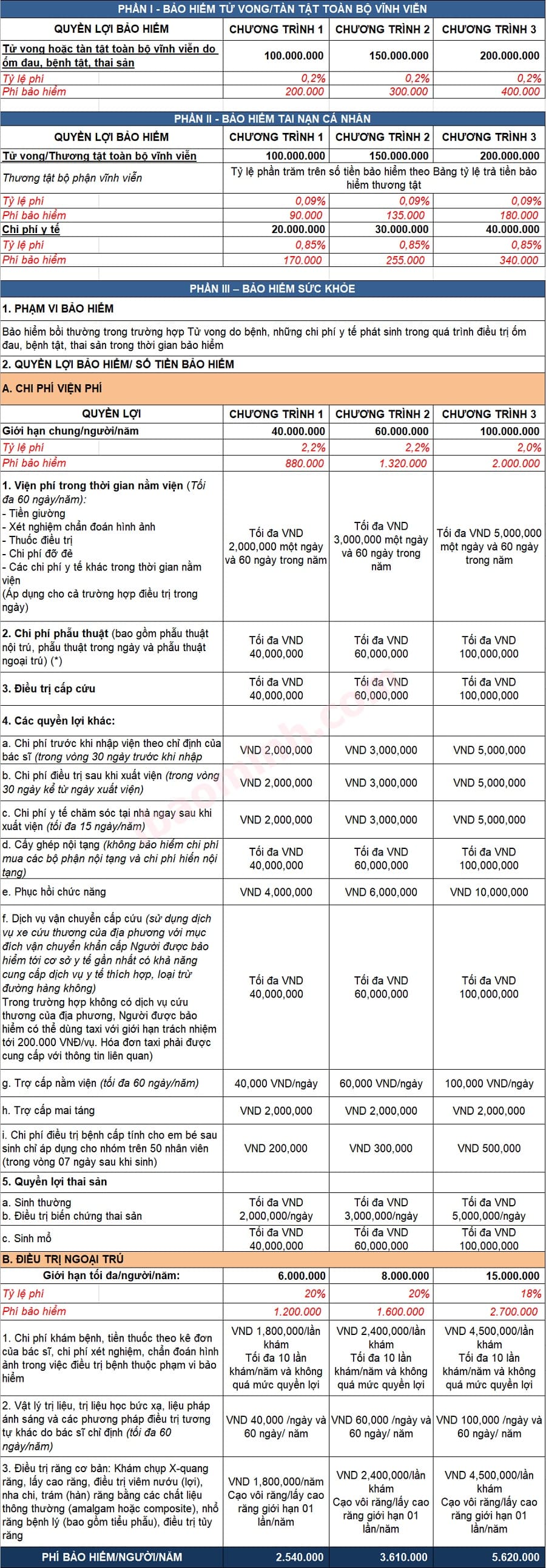

5.4. Bảng tổng hợp quyền lợi và biểu phí

Công ty bảo hiểm Bảo Minh trân trọng kính gửi Quý khách hàng bảng báo phí bảo hiểm sức khỏe cho nhân viên

Đối tượng được tham gia bảo hiểm:

– Đủ từ 01 tuổi đến 65 tuổi

– Không mắc bệnh tâm thần, bệnh phong, ung thư

– Không bị thương tật/tàn tật vĩnh viễn trên 50%

– Người đang trong thời gian điều trị bệnh tật, thương tật

Bảo hiểm cho người thân được cung cấp cho các trường hợp: Là bố/mẹ đẻ, vợ hoặc chồng của thành viên được bảo hiểm (loại trừ những người đã ly hôn theo pháp luật) và/ hoặc con, con ngoài giá thú, con riêng của vợ hoặc chồng, người được nuôi dưỡng, con nuôi hợp pháp của thành viên được bảo hiểm. Với điều kiện là những người con phụ thuộc này ít nhất phải được 01 tuổi và không vượt quá 18 tuổi (hoặc không quá 25 tuổi với điều kiện người phụ thuộc này đã và đang học tập liên tục từ trước).

QUYỀN LỢI BẢO HIỂM/ SỐ TIỀN BẢO HIỂM

(Số tiền bảo hiểm là giới hạn cao nhất mà người được bảo hiểm sẽ được chi trả cho tât cả các rủi ro về tai nạn xảy ra trong thời hạn bảo hiểm)

BẢNG TỔNG HỢP CÁC CHƯƠNG TRÌNH BẢO HIỂM

(*) Phẫu thuật các bệnh: Đục thủy tinh thể, Trĩ, Thoát vị đĩa đệm, vẹo vách ngăn, thoái hóa khớp, bệnh tim mạch: Đồng bảo hiểm 30%

Tải về: Bảng chào phí bảo hiểm sức khỏe cho doanh nghiệp của Bảo Minh

6. Đăng ký tham gia bảo hiểm sức khỏe cho doanh nghiệp

Để tham gia các gói bảo hiểm sức khỏe cho doanh nghiệp tại Bảo Hiểm Bảo Minh, bạn cần chú ý quy định sau:

6.1. Đối tượng tham gia

– Dịch vụ hỗ trợ người tham gia bảo hiểm có độ tuổi từ 01 – 65 tuổi.

– Hỗ trợ người trong quá trình điều trị thương tật hay các loại bệnh tật khác.

– Người không bị tàn tật vĩnh viễn ở mức từ 50% trở lên.

– Người không mắc các bệnh như: ung thư, phong, tâm thần.

Ngoài nhân viên trong doanh nghiệp thì người thân của nhân viên cũng được. Hỗ trợ cung cấp bảo hiểm gồm:

– Là bố/mẹ hay vợ/chồng của nhân viên được doanh nghiệp mua bảo hiểm (không bao gồm người đã ly hôn theo quy định của pháp luật).

– Con chung, con riêng của vợ/chồng, con ngoài giá thú, con nuôi hợp pháp, người được nhận nuôi dưỡng. Điều kiện để mua bảo hiểm cho con là phải có độ tuổi từ 01 đến 18 tuổi. Nếu người phụ thuộc là con đã và đang học tập liên tục từ trước thì cũng không được quá 25 tuổi.

6.2. Thủ tục tham gia

Để mua bảo hiểm sức khỏe cho doanh nghiệp rất đơn giản. Bạn chỉ cần liên hệ đến Bảo Hiểm Bảo Minh sẽ được nhân viên của chúng tôi tư vấn cụ thể.

– Với các doanh nghiệp, nhân viên sẽ gặp trực tiếp để giới thiệu các gói sản phẩm cũng như tư vấn giúp doanh nghiệp có sự lựa chọn phù hợp nhất.

– Báo cụ thể gói bảo hiểm cùng mức phí tham gia, các quyền lợi đi kèm.

– Doanh nghiệp nhận hợp đồng và giấy chứng nhận bảo hiểm tận nơi mới thanh toán chi phí hoặc chuyển khoản nếu muốn.

7. Quy trình bồi thường

Quy trình hoàn tất thủ tục bồi thường bảo hiểm sức khỏe cho doanh nghiệp tại Bảo Hiểm Bảo Minh như sau:

– Người yêu cầu bồi thường (người tham gia bảo hiểm, người được ủy quyền hay người thừa kế bảo hiểm) gửi các chứng từ theo quy định đến Bảo Minh trong vòng 180 ngày, tính ngày kết thúc việc điều trị/tử vong hay ra viện…

– Trong vòng 15 ngày khi nhận được giấy tờ hợp lệ, Bảo Hiểm Bảo Minh sẽ giải quyết bồi thường nhanh chóng.

– Thời hạn khiếu nại bồi thường bảo hiểm được quy định là 03 năm, tính từ ngày nhận được giấy thông báo giải quyết bồi thường từ dịch vụ.

Trên đây là thông tin về các quy định, chính sách của gói bảo hiểm sức khỏe cho doanh nghiệp mà Bảo Minh cung cấp. Bạn có thể liên hệ chúng tôi qua website https://ibaominh.com/ để tìm hiểu chi tiết hơn và chọn được gói bảo hiểm phù hợp nhất.

TÀI LIỆU THAM KHẢO

1/ Bản chào phí bảo hiểm sức khỏe cho doanh nghiệp

2/ Quy tắc bảo hiểm sức khỏe doanh nghiệp